Factur-X Europe 2025 : Comparatif des 5 Grands Pays

Analyse complète de l'e-invoicing en France, Allemagne, Italie, Espagne et Pays-Bas : calendriers, formats (Factur-X, PEPPOL) et obligations B2B 2025-2028

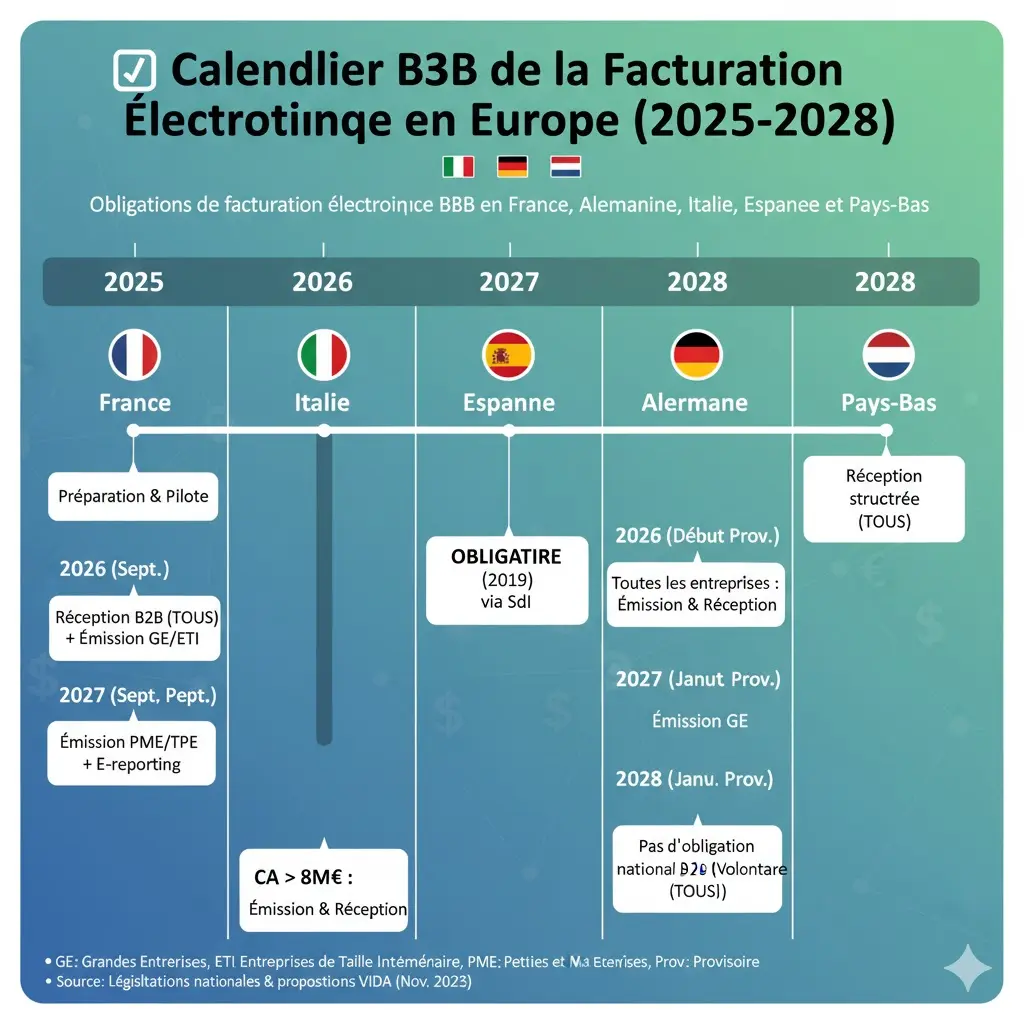

La facturation électronique B2B devient obligatoire dans toute l'Europe entre 2025 et 2028. L'Italie est pionnière depuis 2019 avec son système centralisé. La France démarre en septembre 2026 avec Factur-X comme format privilégié. L'Allemagne impose la réception dès janvier 2025. L'Espagne finalise sa réglementation. Les Pays-Bas s'appuient sur PEPPOL. La directive ViDA harmonisera tout cela d'ici 2028.

L'Union européenne accélère sa transformation numérique avec l'obligation progressive de la facturation électronique (e-invoicing) entre entreprises (B2B). Cette révolution vise à combler le déficit de TVA qui coûte plus de 93 milliards d'euros par an aux États membres, selon la Commission Européenne.

Au cœur de cette stratégie : le format franco-allemand Factur-X (appelé ZUGFeRD outre-Rhin), un format hybride PDF/XML conforme à la norme européenne EN 16931. Mais comment les cinq principales économies européennes France, Allemagne, Italie, Espagne et Pays-Bas abordent-elles cette transition ? Calendriers, formats, plateformes : voici le comparatif complet pour 2025-2028.

📑 SOMMAIRE

- Panorama des 5 Grandes Économies

- Italie : Le Pionnier CTC

- France : Le Modèle Four-Corner

- Allemagne : Le Standard Hybride

- Espagne : Le Modèle Dual

- Pays-Bas : L'Adoption PEPPOL

- Le Rôle de Factur-X

- ViDA et l'Avenir

- FAQ

🌍 Panorama des 5 Plus Grandes Économies Européennes

Bien que la directive européenne 2014/55/UE ait rendu obligatoire la facturation électronique pour les marchés publics (B2G), l'adoption des mandats Business-to-Business (B2B) varie considérablement selon les pays. Voici l'état des lieux détaillé pour 2025.

🇮🇹 1. Italie : Le Pionnier du Modèle CTC Centralisé

L'Italie est le véritable précurseur européen en matière de facturation électronique obligatoire B2B. Depuis le 1er janvier 2019, toutes les factures entre entreprises italiennes (B2B) et vers les consommateurs (B2C) doivent obligatoirement transiter par une plateforme gouvernementale unique.

📋 Italie - Caractéristiques du Système

| Caractéristique | Détails |

|---|---|

| Date de déploiement B2B | 1er janvier 2019 (généralisation complète) |

| Type de mise en place | Centralisée obligatoire (Continuous Transaction Control - CTC) |

| Plateforme | Sistema di Interscambio (SdI) |

| Format utilisé | FatturaPA (XML propriétaire italien) |

| Compatibilité Factur-X | ❌ Non utilisé en B2B domestique<br>✅ Supporté via PEPPOL pour l'international |

✅ BILAN ITALIEN

L'Italie possède l'implémentation la plus mature d'Europe. Le modèle centralisé a démontré une efficacité remarquable dans la lutte contre la fraude à la TVA. Selon les rapports de la Commission Européenne, l'Italie a réduit son VAT Gap de manière significative depuis 2019, passant de 23,4% en 2018 à environ 18% en 2022.

🇫🇷 2. France : Le Modèle Four-Corner Mixte

La France a opté pour un modèle décentralisé basé sur des Plateformes de Dématérialisation Partenaires (PDP) agréées, toutes connectées à un Portail Public de Facturation (PPF) géré par l'État. Ce système, appelé "Y-Model", combine flexibilité pour les entreprises et contrôle fiscal pour l'administration.

📋 France - Caractéristiques du Système

| Caractéristique | Détails |

|---|---|

| Date de déploiement B2B | Réception : obligatoire pour tous dès le 1er septembre 2026 Émission : progressive selon la taille • Grandes entreprises et ETI : septembre 2026• PME et micro-entreprises : septembre 2027 |

| Type de mise en place | Décentralisée connectée (Y-Model / Four-Corner) |

| Plateforme | Portail Public de Facturation (PPF) + réseau de PDP privées agréées |

| Formats acceptés | • Factur-X (format privilégié et recommandé 🌟)• CII (UN/CEFACT Cross Industry Invoice) • UBL (Universal Business Language) |

| E-Reporting | ✅ Transmission automatique des données fiscales vers l'administration |

✅ BILAN FRANÇAIS

La France mise sur l'interopérabilité et la liberté de choix des entreprises (PPF public gratuit ou PDP privée), tout en garantissant le contrôle fiscal via l'e-Reporting automatique. Factur-X est promu comme le standard national, offrant l'avantage d'un format lisible (PDF) et exploitable (XML) simultanément.

🔗 Ressources officielles :

- Guide officiel DGFiP sur la facturation électronique

- Forum National de la Facture Électronique - Documentation Factur-X

🇩🇪 3. Allemagne : Le Standard Hybride Factur-X/ZUGFeRD

L'Allemagne, historiquement focalisée sur le B2G avec le format XRechnung, lance progressivement son mandat B2B en s'appuyant sur les standards européens et l'infrastructure PEPPOL. Le format ZUGFeRD (équivalent allemand de Factur-X) est au cœur de cette stratégie.

📋 Allemagne - Caractéristiques du Système

| Caractéristique | Détails |

|---|---|

| Date de déploiement B2B | Réception : obligatoire pour tous dès le 1er janvier 2025<br>Émission : progressive<br>• CA > 800 000 € : 1er janvier 2027<br>• Toutes entreprises : 1er janvier 2028 |

| Type de mise en place | Décentralisée (modèle PEPPOL-like, sans plateforme gouvernementale unique) |

| Formats acceptés | • ZUGFeRD / Factur-X (format hybride PDF/XML 🌟)<br>• XRechnung (XML pur, obligatoire B2G)<br>• Tout format conforme à l'EN 16931 |

| Infrastructure | Utilisation encouragée de PEPPOL pour l'échange |

| Période de transition | ✅ Acceptation prolongée des formats PDF non structurés sous conditions (2025-2027) |

✅ BILAN ALLEMAND

L'Allemagne privilégie l'interopérabilité paneuropéenne et la standardisation plutôt qu'une plateforme centralisée. Le format ZUGFeRD/Factur-X offre une transition en douceur car il est rétrocompatible avec les systèmes PDF existants tout en intégrant les données XML structurées nécessaires au traitement automatique. La stratégie allemande vise à faciliter les échanges transfrontaliers, notamment avec la France.

🔗 Ressources officielles :

🇪🇸 4. Espagne : Le Modèle Dual VeriFactu + Plateforme B2B

L'Espagne adopte une approche duale combinant un système de traçabilité des transactions (VeriFactu) et un futur mandat e-Invoicing B2B en cours de finalisation.

📋 Espagne - Caractéristiques du Système

| Caractéristique | Détails |

|---|---|

| Date de déploiement B2B | Loi "Crea y Crece" :<br>• CA > 8 millions € : 1 an après publication du règlement<br>• Autres entreprises : 2 ans après publication<br>📅 Publication attendue : 2025-2026 |

| Type de mise en place | Plateforme mixte (similaire au modèle français/italien)<br>Connexion forte avec l'Agence Fiscale Espagnole (AEAT) |

| Système existant | • B2G : Plateforme FACe (opérationnelle)<br>• VeriFactu : système de traçabilité des enregistrements de facturation |

| Formats | • B2G actuel : Facturae (XML espagnol)<br>• B2B futur : Alignement sur la norme EN 16931 |

⚠️ BILAN ESPAGNOL

Le déploiement espagnol a connu des retards, mais l'objectif reste clair : utiliser l'e-Invoicing pour lutter contre la fraude fiscale et améliorer la transparence. Le système VeriFactu, déjà actif pour certaines entreprises, pose les bases d'un contrôle fiscal en temps réel. Les entreprises espagnoles doivent se tenir prêtes pour une mise en œuvre entre 2026 et 2027.

🇳🇱 5. Pays-Bas : L'Adoption Volontaire par PEPPOL

Les Pays-Bas se distinguent par l'absence de mandat B2B généralisé, mais affichent néanmoins un taux d'adoption élevé de la facturation électronique grâce à une infrastructure solide basée sur PEPPOL.

📋 Pays-Bas - Caractéristiques du Système

| Caractéristique | Détails |

|---|---|

| Date de déploiement B2B | ❌ Pas de mandat généralisé B2B<br>⏳ En attente des directives européennes ViDA |

| Type de mise en place | Volontaire via l'infrastructure PEPPOL<br>(Pan-European Public Procurement Online) |

| Taux d'adoption | ✅ Élevé pour le B2G et le B2B volontaire<br>Infrastructure mature depuis plusieurs années |

| Format privilégié | PEPPOL BIS Billing 3.0 (basé sur UBL - Universal Business Language) |

| Approche | Focus sur l'interopérabilité internationale et les standards ouverts |

✅ BILAN NÉERLANDAIS

Les Pays-Bas démontrent qu'une adoption volontaire, soutenue par une infrastructure robuste comme PEPPOL, peut préparer efficacement le terrain sans intervention législative immédiate. Le pays est déjà prêt pour une transition harmonieuse vers un éventuel mandat B2B européen dans le cadre de ViDA. Cette approche pragmatique fait des Pays-Bas un modèle d'interopérabilité.

🔗 Le Rôle de Factur-X dans l'Écosystème Européen

Factur-X (et son équivalent allemand ZUGFeRD) représente la première implémentation concrète de la norme européenne EN 16931. Son succès repose sur son caractère hybride unique :

- 📄 Un PDF lisible par l'humain : Facture visuelle classique, imprimable, archivable

- 🤖 Des données XML structurées intégrées : Traitement automatique, comptabilisation, contrôle

- ✅ Conformité EN 16931 : Interopérabilité garantie au niveau européen

- 🔄 Rétrocompatibilité : Les entreprises peuvent continuer à consulter leurs factures en PDF

💡 POURQUOI FACTUR-X EST-IL SI IMPORTANT ?

Contrairement aux formats XML purs (comme FatturaPA ou XRechnung), Factur-X résout le problème de l'adoption utilisateur. Les comptables et dirigeants peuvent lire la facture comme avant, tandis que les systèmes informatiques peuvent extraire et traiter automatiquement les données. C'est le meilleur des deux mondes : ergonomie humaine + automation machine.

Adoption de Factur-X/ZUGFeRD par Pays

| Pays | Rôle de Factur-X / ZUGFeRD | Statut |

|---|---|---|

| 🇫🇷 France | Format principal et recommandé pour le mandat B2B | 🟢 Officiel |

| 🇩🇪 Allemagne | Format natif (ZUGFeRD), largement accepté et conforme EN 16931 | 🟢 Officiel |

| 🇮🇹 Italie | ❌ Non pertinent pour le B2B domestique (utilise FatturaPA/XML propriétaire)<br>✅ Accepté via PEPPOL pour l'international | 🟠 International uniquement |

| 🇪🇸 Espagne | Accepté si conforme EN 16931 et acheminé via les réseaux (PEPPOL)<br>Format national : UBL ou Facturae | 🟠 Accepté mais non privilégié |

| 🇳🇱 Pays-Bas | Accepté via PEPPOL, mais format privilégié : UBL (PEPPOL BIS) | 🟠 Accepté mais non privilégié |

🎯 LE VERDICT

Factur-X est un standard clé pour l'interopérabilité B2B et B2G, particulièrement dans l'axe franco-allemand qui représente près de 50% du PIB de la zone euro. Son alignement sur la norme EN 16931 lui permet de s'intégrer facilement dans les réseaux PEPPOL et les plateformes des autres pays européens. Pour les entreprises opérant à l'international, Factur-X devient un choix stratégique incontournable.

🔗 Ressources techniques :

- Spécifications officielles Factur-X

- Documentation ZUGFeRD (Allemagne)

- Norme européenne EN 16931 - Commission Européenne

🚀 ViDA et l'Avenir de l'e-Invoicing en Europe

La diversité actuelle des approches nationales (plateforme centralisée italienne, modèle décentralisé français, réseau PEPPOL néerlandais) sera progressivement harmonisée par l'initiative européenne VAT in the Digital Age (ViDA).

Qu'est-ce que ViDA ?

ViDA est un projet législatif européen visant à moderniser le système de TVA en imposant :

- 📨 L'e-Invoicing B2B obligatoire dans toute l'UE

- 📊 L'e-Reporting en temps réel vers les administrations fiscales

- 🔄 L'interopérabilité transfrontalière garantie

- 🛡️ La lutte renforcée contre la fraude à la TVA

📅 CALENDRIER VIDA

- 2024-2025 : Finalisation des textes législatifs

- 2028 : Échéance cible pour les transactions transfrontalières

- 2030 : Harmonisation complète européenne prévue

Plus d'infos : VAT in the Digital Age - Commission Européenne

Impact de ViDA sur les Entreprises

Pour les entreprises européennes, ViDA signifie :

- Nécessité d'une solution multicanale et multi-formats : Capacité à gérer FatturaPA (Italie), Factur-X (France/Allemagne), UBL (Pays-Bas), etc.

- Investissements technologiques : Adaptation des systèmes ERP, comptabilité, facturation

- Formation des équipes : Comptables, services financiers, acheteurs, fournisseurs

- Conformité réglementaire renforcée : Sanctions en cas de non-respect des obligations

💼 CONSEIL AUX ENTREPRISES

Ne pas attendre la mise en œuvre de ViDA pour se préparer. Les entreprises proactives qui adoptent dès maintenant des solutions compatibles avec les standards européens (EN 16931, PEPPOL, Factur-X) bénéficieront d'un avantage concurrentiel et éviteront une mise en conformité précipitée et coûteuse en 2027-2028.

🎯 Besoin d'Aide pour la Transition ?

Contacter votre service comptable qui (on espère pour vous) pourra vous accompagner.

❓ Foire Aux Questions (FAQ)

1. Qu'est-ce que Factur-X exactement ?

Factur-X est un format hybride de facture électronique franco-allemand qui combine un PDF lisible par l'humain et des données XML structurées (invisibles mais intégrées dans le PDF). Il est conforme à la norme européenne EN 16931, ce qui garantit son interopérabilité dans toute l'Europe. En Allemagne, il est appelé ZUGFeRD. Ce format permet aux entreprises de conserver l'aspect visuel traditionnel de la facture tout en bénéficiant de l'automatisation du traitement des données.

2. La facturation électronique est-elle déjà obligatoire en France en 2025 ?

Non, pas encore. En France, l'obligation de facturation électronique B2B entre en vigueur progressivement à partir de septembre 2026. À cette date, toutes les entreprises devront être capables de recevoir des factures électroniques. Pour l'émission, le calendrier est échelonné : les grandes entreprises et ETI devront émettre en septembre 2026, tandis que les PME et micro-entreprises ont jusqu'en septembre 2027. En 2025, seule la facturation électronique B2G (vers l'administration) est obligatoire.

3. Quelle est la différence entre Factur-X et ZUGFeRD ?

Aucune différence technique ! Factur-X et ZUGFeRD sont le même format, simplement avec des noms différents : Factur-X en France et ZUGFeRD (Zentraler User Guide Forum elektronische Rechnung Deutschland) en Allemagne. Ils partagent les mêmes spécifications techniques et sont 100% interopérables. Cette convergence franco-allemande vise à faciliter les échanges commerciaux entre les deux pays et à créer un standard fort au niveau européen.

4. PEPPOL est-il obligatoire pour faire de la facturation électronique en Europe ?

Non, PEPPOL n'est pas obligatoire dans tous les pays. PEPPOL (Pan-European Public Procurement Online) est un réseau d'échange très utilisé, notamment pour le B2G et dans certains pays comme les Pays-Bas. Cependant, chaque pays européen peut choisir son infrastructure. Par exemple, l'Italie impose sa plateforme centralisée SdI, la France utilise un réseau de PDP connectées au PPF. PEPPOL est plutôt une option d'interopérabilité qui facilite les échanges transfrontaliers, mais ce n'est pas une obligation universelle. Il est particulièrement recommandé pour les entreprises ayant des activités internationales.

5. Qu'est-ce que la directive ViDA et quand entre-t-elle en vigueur ?

ViDA (VAT in the Digital Age) est une initiative législative européenne visant à harmoniser les systèmes de TVA et d'e-invoicing dans toute l'UE. Elle prévoit l'obligation généralisée de l'e-Invoicing B2B et de l'e-Reporting en temps réel vers les administrations fiscales. Le projet est en cours de finalisation (2024-2025), avec une échéance cible autour de 2028 pour les transactions transfrontalières et une harmonisation complète prévue vers 2030. ViDA vise à réduire le déficit de TVA (VAT Gap) estimé à plus de 93 milliards d'euros par an en Europe.

6. Mon ERP actuel peut-il gérer Factur-X ?

Cela dépend de votre système ERP et de sa version. Les principaux éditeurs (SAP, Oracle, Microsoft Dynamics, Sage, Cegid, etc.) ont développé ou sont en train de développer des modules compatibles avec Factur-X/ZUGFeRD. Il est essentiel de vérifier auprès de votre éditeur si votre version actuelle est compatible, ou si une mise à jour est nécessaire. De nombreuses solutions tierces (connecteurs, plateformes de dématérialisation) peuvent également ajouter cette capacité à votre système existant sans changement majeur.

7. Quels sont les risques en cas de non-conformité ?

Les sanctions varient selon les pays mais peuvent inclure :

- Amendes administratives (jusqu'à plusieurs milliers d'euros par facture non conforme dans certains pays)

- Refus de déduction de TVA pour les factures non conformes

- Blocage des paiements dans le secteur public

- Contrôles fiscaux renforcés

- Sanctions pénales en cas de fraude avérée

Au-delà des sanctions, la non-conformité peut entraîner des retards de paiement, des litiges commerciaux, et une perte de compétitivité.

🎯 Se Préparer Dès Maintenant

L'harmonisation européenne de la facturation électronique est en marche, même si les calendriers et les approches diffèrent d'un pays à l'autre. Voici les messages clés à retenir :

📌 LES 5 POINTS ESSENTIELS

- L'élan est irréversible : Tous les grands pays européens migrent vers l'e-invoicing obligatoire B2B entre 2025 et 2028

- Les modèles varient : Centralisé (Italie), décentralisé connecté (France), PEPPOL (Pays-Bas), mais l'objectif est le même

- Factur-X est un standard clé : Particulièrement pour l'axe franco-allemand et l'interopérabilité européenne

- ViDA va harmoniser : La directive européenne va progressivement unifier les exigences d'ici 2028-2030

- Agir maintenant : Les entreprises proactives éviteront les coûts et risques d'une mise en conformité tardive

Pour les entreprises opérant en Europe, l'adoption de solutions multicanales et multi-formats (capables de gérer FatturaPA, Factur-X, UBL, XRechnung, etc.) devient une nécessité stratégique pour garantir :

- ✅ La conformité réglementaire dans chaque pays

- ✅ L'efficacité opérationnelle (automatisation, réduction des erreurs)

- ✅ L'optimisation des coûts (moins de papier, traitement plus rapide)

- ✅ L'amélioration des relations fournisseurs/clients

- ✅ Un avantage concurrentiel sur le marché européen

📚 Articles Connexes

- Comment Implémenter Factur-X dans Votre ERP : Guide Technique Complet

- PEPPOL vs Plateformes Nationales : Quelle Solution pour Votre Entreprise ?

- ViDA 2028 : Ce Que Votre Entreprise Doit Préparer Maintenant

- E-Reporting en France : Obligations et Meilleures Pratiques

- Retour d'Expérience : Comment Une PME a Réussi sa Transition E-Invoicing

🔗 Sources et Ressources Officielles

- Directive 2014/55/UE - Facturation électronique B2G

- VAT in the Digital Age (ViDA) - Commission Européenne

- Portail Public de Facturation (PPF) - France

- Sistema di Interscambio (SdI) - Italie

- PEPPOL - Pan-European Public Procurement Online

- Forum National de la Facture Électronique - Factur-X

- Forum elektronische Rechnung Deutschland (FeRD) - ZUGFeRD

- Norme EN 16931 - Commission Européenne