Calendrier d'application & champs d'application de la facturation électronique

La généralisation de la facturation électronique en France est une réforme majeure régie par les articles 289, 289bis, 290 et 290A du Code Général des Impôts, dont l'application est prévue à partir du 1er septembre 2026. Elle vise à moderniser les échanges commerciaux entre entreprises et avec l'administration fiscale.

Voici les points clés concernant cette généralisation, en tirant des informations des sources fournies :

1. Calendrier d'application

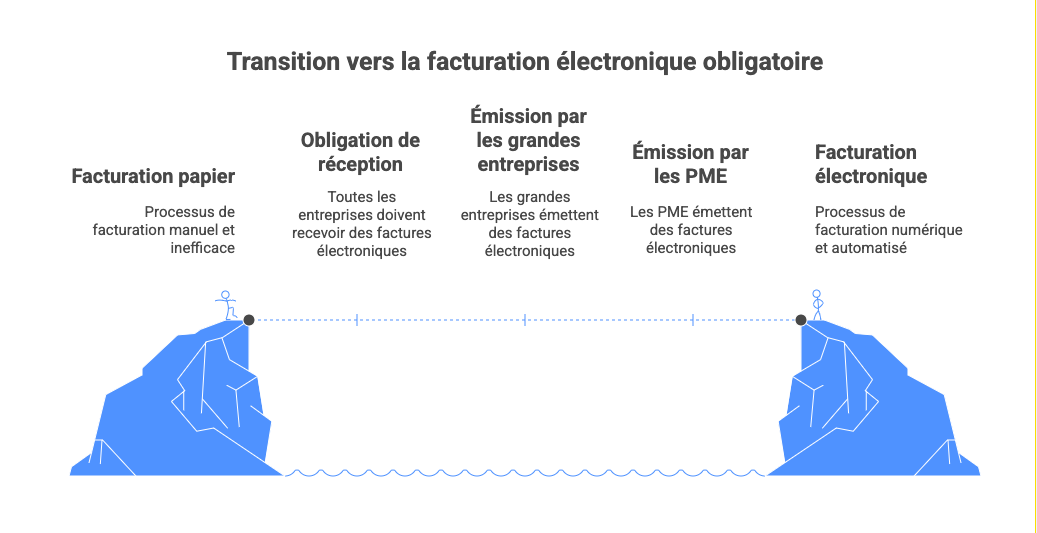

L'obligation d'émettre et de recevoir des factures électroniques s'appliquera progressivement. Le calendrier mis à jour par la loi de finances pour 2024 est le suivant :

•Obligation de recevoir des factures électroniques :

◦Dès le 1er septembre 2026 pour l'ensemble des entreprises.

•Obligation d'émettre des factures électroniques :

◦1er septembre 2026 pour les grandes entreprises et les entreprises de taille intermédiaire (ETI).

◦1er septembre 2027 pour les petites et moyennes entreprises (PME) et les micro-entreprises. Ce calendrier s'applique également à la mise en place de la transmission des données de transaction des entreprises (e-reporting).

2. Champ d'application

La facturation électronique concerne toutes les opérations réalisées entre entreprises établies en France et assujetties à la TVA. Sont spécifiquement soumis :

•Les livraisons de biens ou les prestations de services situées en France qu'un assujetti effectue avec un autre assujetti et qui ne sont pas exonérées de TVA.

•Les acomptes se rapportant à ces opérations.

•Les livraisons aux enchères publiques de biens d'occasion, d'œuvres d'art, d'objets de collection ou d'antiquité. Les opérateurs établis dans les Collectivités d'Outre-mer (COM) ne sont pas concernés par la facturation électronique car la TVA n'y est pas applicable, mais leurs opérations avec la France métropolitaine entrent dans le champ du e-reporting. En revanche, les opérateurs des Départements d'Outre-mer (DOM) comme la Guadeloupe, la Martinique et La Réunion sont concernés par la facturation électronique et le e-reporting, la TVA y étant applicable. La Guyane et Mayotte sont des exceptions où la facturation électronique ne s'applique pas.

3. Rôle des Plateformes de Dématérialisation Partenaires (PDP) et du Portail Public de Facturation (PPF)

Les factures électroniques transiteront obligatoirement par une Plateforme de Dématérialisation Partenaire (PDP), accréditée par l'administration fiscale. Le portail public de facturation initialement prévu ne sera finalement pas mis en place comme plateforme d'émission/réception principale.

Les PDP ont un rôle central dans ce dispositif :

•Elles assurent l'émission, la transmission et la réception des factures électroniques entre le fournisseur et le client, pouvant convertir la facture dans un format compatible pour le client, tout en garantissant l'intégrité, l'authenticité, la lisibilité et l'exhaustivité des données.

•Elles extraient et transmettent certaines données de la facture à l'administration fiscale (par exemple, identification du fournisseur et du client, montant HT, TVA, taux de TVA).

•Elles transmettent les données de transactions qui ne font pas l'objet d'une facture électronique (e-reporting) à l'administration.

•Elles transmettent les données de paiement pour toutes les opérations. Seule une PDP immatriculée par l'administration est habilitée à assurer toutes ces fonctionnalités. Un opérateur de dématérialisation non immatriculé en tant que PDP ne pourra pas effectuer ces transmissions ou réceptions pour le compte des entreprises. La procédure d'immatriculation des PDP est gérée par le service d’immatriculation de Lille, rattaché à la DGFiP, pour une durée de trois ans renouvelable. Des listes de PDP immatriculées sous réserve sont publiées par les impôts.gouv.fr.

Le Portail Public de Facturation (PPF), géré par l'administration, aura un rôle différent de celui initialement prévu. Il servira notamment de Concentrateur de Données pour les informations de e-invoicing et e-reporting, et gérera l'annuaire des destinataires assujettis à la Réforme Facture Électronique.

4. Données à transmettre à l'administration fiscale (e-reporting)

En plus des factures électroniques entre assujettis à la TVA (e-invoicing), la réforme implique la transmission de données de transaction (e-reporting) pour les transactions réalisées avec des non-assujettis à la TVA ou pour des opérations internationales. Les données de transaction à transmettre pour les transactions avec des non-assujettis à la TVA incluent:

•Le numéro SIREN de l'assujetti.

•La période ou la date de la facture.

•La mention "option pour le paiement de la taxe d'après les débits" si applicable.

•La catégorie de transaction (livraison de biens, prestations de services, opérations mixtes).

•Le montant total hors taxe et la TVA correspondante par taux.

•Le montant total de la taxe due en France.

•La devise.

•La date des transactions.

•Le nombre de transactions quotidiennes (si pas de facture électronique).

•Le numéro de facture (si facture électronique).

Pour le paiement des opérations de prestations de services, les données à transmettre sont:

•Le numéro SIREN.

•La période ou la date de la facture.

•La date d’encaissement effectif.

•Le montant encaissé par taux d’imposition de la TVA.

•Le numéro de facture (pour les opérations donnant lieu à une facturation électronique).

La fréquence de transmission de ces données dépend du régime d'imposition de l'entreprise:

•Régime réel normal d'imposition ou régime simplifié de déclaration des taxes sur le chiffre d'affaires : Au moins une transmission par mois, avec un délai de 10 jours suivant la fin du mois pour le régime réel normal, et entre le 25 et le 30 du mois suivant pour le régime réel simplifié.

•Franchise en base ou régime de remboursement forfaitaire : Au moins une transmission tous les deux mois, entre le 25 et le 30 du mois suivant la période de deux mois.

5. Nouvelles mentions obligatoires sur les factures

De nouvelles mentions devront être ajoutées sur les factures à partir de septembre 2026/2027, selon la taille de

l'entreprise :

•Le numéro SIREN.

•L'adresse de livraison des biens, si elle est différente de l'adresse du client.

•L'information précisant si les opérations sont exclusivement des livraisons de biens, des prestations de services, ou mixtes.

•La mention du paiement de la TVA d'après les débits, si le prestataire a opté pour cela.

6. Formats des factures électroniques

Les opérateurs de PDP doivent transmettre les factures électroniques selon des formats précis. Trois types de formats ont été retenus pour le "socle minimal" :

•Le format Cross Industry Invoice (CII).

Le format Universal Business Language (UBL).•

- Le format mixte composé d’un fichier de données structuré au format XML et d’un fichier PDF (Factur-X). Factur-X combine un fichier PDF/A-3 lisible avec une représentation structurée des données au format XML UN/CEFACT CII.

Ces formats implémentent la Norme Sémantique Européenne EN16931, qui définit les données essentielles d'une facture électronique. Un profil "Étendu" nommé "EXTENDED-CTC-FR" a également été défini pour intégrer des données de facturation additionnelles et adapter certaines règles, afin de couvrir tous les besoins des entreprises. La norme expérimentale AFNOR XP Z12-012, publiée en mai 2025, décrit ces formats et profils, ainsi que les statuts de cycle de vie.

Le message de Statuts de Cycle de Vie (CDAR), implémenté en UN/CEFACT CDAR, permet de transmettre des informations sur le cheminement et le traitement des factures, à la fois pour la phase de transmission (par les PDP) et la phase de traitement (par le Vendeur ou l'Acheteur).

7. Sécurisation et conservation des factures électroniques

La loi de finances pour 2023 permet le recours au cachet électronique qualifié pour sécuriser les factures électroniques, garantissant l'authenticité de l'origine, l'intégrité du contenu et la lisibilité. Les documents établis ou reçus sur support informatique doivent être conservés sous cette forme pendant 6 ans à compter de leur date d'établissement. Les conditions précises d'émission, de cachet et de stockage seront détaillées par décret.

8. Objectifs de la réforme Les objectifs de l'administration fiscale pour cette généralisation sont multiples :

- Lutter plus efficacement contre la fraude à la TVA.

- Améliorer la compétitivité des entreprises par la dématérialisation, ce qui diminue les délais de paiement et la charge administrative.

- Simplifier, à terme, les obligations déclaratives de TVA grâce au pré-remplissage des déclarations.

- Améliorer la connaissance de l'activité des entreprises en temps réel.

9. Préparation pour l'entreprise Les entreprises doivent anticiper cette transition en identifiant les acteurs concernés, en évaluant les modifications nécessaires, en adaptant leurs processus de traitement des factures et en choisissant une plateforme de réception des factures électroniques. Il est essentiel d'intégrer ces changements dans l'organisation de la facturation et de la comptabilité. La Direction générale des Finances publiques (DGFIP) a publié des fiches explicatives pour accompagner les PME et micro-entreprises